一周市场回顾

- 在通胀不确定的情况下,各国央行仍保持谨慎,市场等待重要讲话提供指引。

- 欧元区和英国的通胀率仍然居高不下,而英国的零售额则有所疲软。

- 需求预测疲软导致油价下跌;美元在避险资金流入的带动下走强。

- 中美暂停关税提振了市场,但贸易持续进展的不确定性仍然存在。

主要市场行情

指数名称

道琼斯指数

标普500指数

纳斯达克指数

日经225指数

恒生指数

上证指数

最新收盘价

41,603.07

5,802.82

18,737.21

37,160.47

23,601.26

3,348.37

7日涨跌幅

-2.53%

-2.68%

-2.53%

-0.81%

1.09%

-0.56%

未来一周展望

- 2025年5月27日,中国国家统计局将公布外国直接投资(FDI)同比

- 2025年5月30日,日本经济产业省将公布工业生产月率(初步)

- 2025年5月30日,日本经济产业省,零售额同比

- 2025年5月31日,中国国家统计局,规模以上工业企业利润(年初至今)同比

- 2025年5月31日,中国国家统计局,制造业PMI

- 2025年5月31日,中国国家统计局,非制造业PMI

本周市场洞察

在一个财政不确定性、主权债务爆炸式增长和贸易紧张局势不断升级的时代,比特币已经成为一种矛盾的力量:一种表现出非凡弹性的波动性数字资产。随着世界各国政府努力应对不可持续的债务轨迹(例如美国 3.8 万亿美元的减税争论和对国债供应过剩的担忧),投资者越来越多地将比特币作为投机性赌注和对冲系统性风险的工具。本文探讨了比特币在全球市场中不断演变的角色,重点关注其在关税争端期间与传统股票的脱钩、与宏观经济流动性趋势的相关性,以及其作为投资组合多元化工具的日益被接受。

财政不稳定与稀缺性

全球投资者面临着严峻的形势。在美国,人们对赤字驱动的国债发行的担忧已经达到了沸点。美国银行最近警告称,债券供应激增可能导致利率飙升、美元贬值、股市动荡——美联储维持高利率的承诺加剧了这些风险。与此同时,国会预算办公室预测,特朗普提出的减税政策可能导致美国十年内赤字增加2.8万亿美元,加剧人们对长期债务可持续性的担忧。

这种财政上的鲁莽行为并非个例。世界各国政府都将短期政治生存置于长期稳定之上,导致货币贬值。对于投资者来说,这种环境凸显了配置稀缺资产的紧迫性。比特币固定供应量为 2100 万枚,自然而然地成为候选者。

比特币的突破:机构采用与监管清晰度

比特币近期飙升至 109,500 美元(2024 年 5 月上涨 16%),反映了三大变革驱动力:

• 机构需求:现货比特币 ETF,例如贝莱德的 IBIT(资产管理规模 580 亿美元),已经实现了访问民主化,在三周内向加密货币市场注入了 18 亿美元。

• 监管顺风:美国参议院通过的《稳定币透明度法案》和德克萨斯州的《比特币战略储备法案》表明其合法性日益增强,鼓励企业采用(例如,MicroStrategy 的 150亿美元比特币金库)。

• 全球流动性浪潮:美国以外的各国央行继续放松政策,提振流动性敏感型资产。

至关重要的是,比特币的吸引力不仅限于投机。晨星和贝莱德的研究强调了其投资组合的优势:5% 的比特币配置将使 60/40 股票债券投资组合的夏普比率从 0.77 提高到0.96,从而使风险调整后的回报率提高 25%。

风险:波动性、监管和再平衡困境

比特币的崛起并非没有障碍:

- 波动性:一年内20-30%的波动考验投资者的决心。

- 监管分散:在美国不断进步的同时,欧盟严格的反洗钱规则却带来了合规的复杂性。

- 再平衡挑战:晨星警告称,如果不进行严格的再平衡,1% 的比特币配置可能会膨胀至 60%——这对传统投资组合来说是一场后勤噩梦。

关税测试:比特币与股票脱钩

最近中美关税升级期间发生了关键转变。当标准普尔 500 指数因对贸易战引发的通胀和供应链中断的担忧而波动时,比特币表现出了惊人的韧性,随着投资者纷纷转向其他投资工具,比特币上涨了 12%。这种脱钩挑战了比特币与风险资产密切相关的长期观点。

分析师将这种差异归因于比特币的独特定位:

• 对冲政策波动:关税争端加剧了宏观经济的不确定性,推动了对被视为“政策中性”的资产的需求。

• 流动性避难所:由于贸易紧张局势导致美元流动性紧张,比特币的全球性和去中心化性质提供了庇护。

• 机构重新评估:摩根大通首席执行官杰米戴蒙的勉强支持(“我将捍卫你购买比特币的权利”)反映了华尔街对其多元化实力的勉强承认。

这种韧性反映了比特币在 2020 年疫情崩盘期间的行为,当时它的复苏速度比股票更快,巩固了其作为危机资产的地位。

当今市场中,60/40投资组合需要比特币

由于债券无法对冲通胀,且股票面临财政不确定性,经典的 60/40 投资组合正在走下坡路。由于实际债券收益率为负、利率敏感性上升,加上债务驱动的波动导致股票估值紧张,该策略的风险缓冲已经崩溃。比特币与传统资产的不相关性以及稀缺性(上限为 2100 万)为抵御货币贬值和流动性冲击提供了关键的对冲。

从历史上看,增加 1-5% 的比特币可以提高风险调整后的回报率——2024 年晨星的一项研究显示,夏普比率提高了 25%——而其不对称的上行空间抵消了短期波动。自动化工具现在可以减轻再平衡障碍,维持投资组合的稳定性。

在一个财政政策不计后果(全球债务与 GDP 之比 > 335%)和 M2 驱动的流动性波动的世界里,比特币的宏观敏感性和固定供应使其不可或缺。这不再是推测;它是现代投资组合的结构性保险。

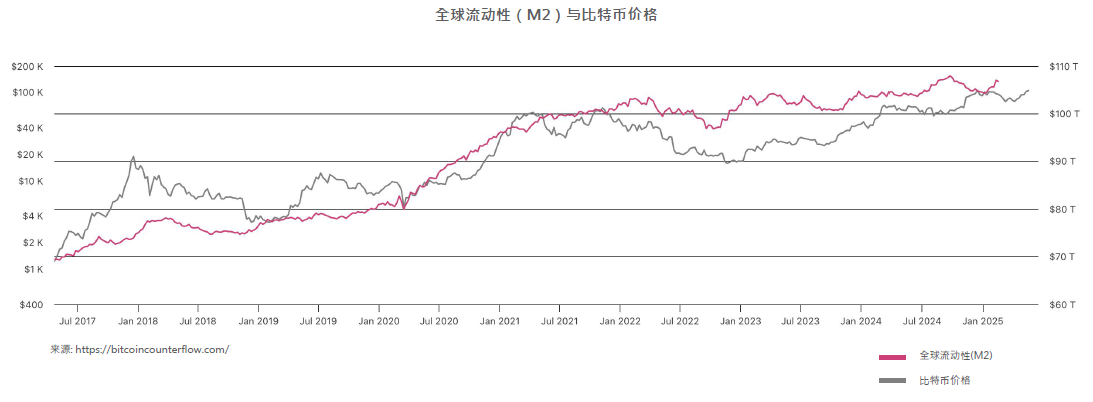

本周图表

M2悖论:流动性的双刃剑

比特币与全球M2货币供应量的关系,取决于流动性作为宏观经济潮流的作用。 M2 衡量现金、支票存款和易于兑换的准货币,反映了中央银行注入的总流动性。当滞后 90 天时,该指标通常预示着资本可用性的变化——流动性最终会在比特币等风险资产中寻求收益。

比特币的价格仍然与全球流动性趋势挂钩,尤其是全球 M2 货币供应量(滞后 90 天)。自 2024 年 2 月以来,M2 增长了 3.25%,先于比特币上涨,与 2021 年牛市的模式相呼应。然而,这种相关性并不完美。今年迄今为止,尽管滞后的 M2 下降了 0.16%,但比特币仍上涨了 8%,这种脱节凸显了 ETF 流入和监管变化等外部催化剂。

全球宏观投资者的朱利安·比特尔 (Julien Bittel) 认为,M2 仍然是一个关键的叙事支柱:“流动性故事仍然存在;我们将继续走高。”然而,比特币 12 个月内飙升 75%(而 M2 仅上涨 3.8%),表明其价值超越了单纯的流动性追踪。

免责声明

本周表格: 来源: Bloomberg, Coindesk, Cointelegraph, Forbes, Rados.io, Linux Research

市值与交易量: 来源: Coinmarketcap, Linux Research

本周市场洞察: 来源: AON, Bloomberg, Blockchain.com, CCN, Coindesk, Cointelegraph, Ethereum World News, Gemini, Insurance Journal, Los Angeles & San Francisco Daily Journal, Linux Research

未来一周展望: 来源: FxStreet.com, Linux Research

一周市场回顾 来源: FxStreet.com, Linux Research

过去的表现并不能保证未来的结果。

所提供的意见和估计构成我们的判断,如有更改,恕不另行通知。金融市场趋势陈述亦是如此,这些陈述基于当前市场状况。我们相信此处提供的信息可靠,但不保证其准确性或完整性。本材料并非旨在构成购买或出售任何加密货币的要约或邀

请。所述观点和策略可能并不适合所有投资者。本材料仅供参考,并非旨在提供会计、法律或税务建议,亦不应被视为此类建议的依据。本文中包含的任何预测仅供说明之用,不应被视为建议或被解读为推荐。

©LinuxGroup,2024年10月.

除非另有说明,所有数据截至2024年10月7日或最新可用日期。